cristina caicedo 3ro

El

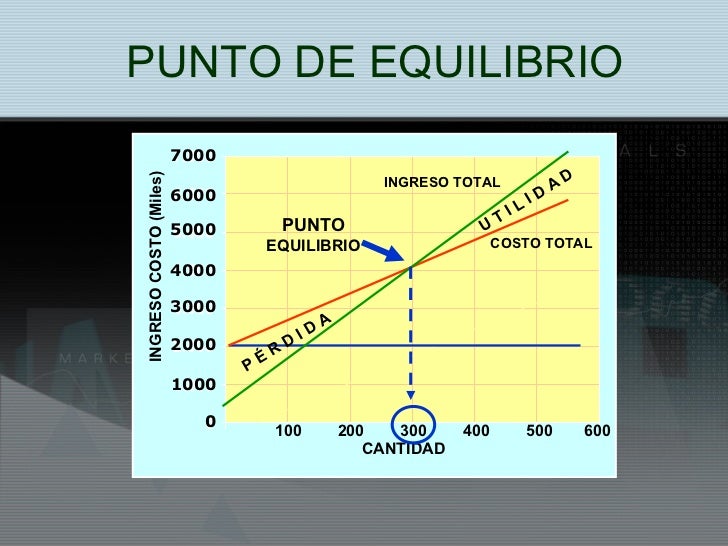

punto de equilibrio es aquel nivel de operaciones en el que los ingresos son

iguales en importe a sus correspondientes en gastos y costos. También se puede

decir que es el volumen mínimo de ventas que debe lograrse para comenzar a

obtener utilidades. “Es la cifra de ventas que se requiere alcanzar para cubrir

los gastos y costos de la empresa y en consecuencia no obtener ni utilidad ni

pérdida”

Objetivos

Determinar

en qué momento son iguales los ingresos y los gastos son iguales. Medir la

eficiencia de operación y controlar las sumas por cifras predeterminadas por

medio de compararlas con cifras reales, para desarrollar de forma correcta las

políticas y decisiones de la administración de la empresa. Influye de forma importante

para poder realizar el análisis, planeación y control de los recursos de la

entidad.

Factores

Determinantes

El

volumen de producción afectará de forma directa a los costos variables,

mientras que los costos fijos no son influidos por este. El tiempo afecta al

punto de equilibrio de forma que se puede dar solución a los problemas de forma

oportuna. Los artículos y las líneas de producción deben tomarse a

consideración para no caer en producciones que no generan utilidades. Los datos

reales y presupuestados de los estados financieros permitirán determinar las

variaciones, que las provoco y así aplicar soluciones.

Elementos

Determinantes

Los

costos constantes se subdividen en fijos y regulares:

Fijos: Son aquellos que se efectúan

necesariamente cada periodo.

Regulares:

Son aquellos que se efectúan bajo control directivo de acuerdo a políticas de

producción o ventas.

“Los

costos fijos son aquellos que no cambian, aunque los volúmenes de producción

cambien”. Los costos fijos son también conocidos como estructurarles pues son

los necesarios para darle una estructura al nivel de producción y operatividad.

Algunos costos fijos comunes son: renta, depreciación en línea recta, sueldos

administrativos, sueldos de gerentes y directivos, teléfonos, entre otros.

“los

costos variables son aquellos que cambian cuando hay diferentes niveles de

producción.” Los costos variables más comunes son: materias primas, sueldos a

destajo, comisiones sobre ventas, energía y combustibles de producción, etc.

Existen

algunos otros costos que no se pueden clasificar como fijos o variables, por lo

que se les conoce como Costos semivariables o semifijos; Estos costos son

aquellos que permanecen constantes dentro de un rango de producción dado,

después del cual se incrementan para volverse a mantener fijos mientras la

producción fluctúe dentro del nuevo rango determinado.

El

punto de equilibrio además de ayudar a analizar la información, también es una

útil herramienta para la toma de decisiones, fijación de precios y análisis de

costos, gastos e ingresos

.

No hay comentarios:

Publicar un comentario